เนื่องจากบ้านเป็นสินทรัพย์ที่มีราคาสูง และมีน้อยคนที่จะสามารถนำเงินสดก้อนโตมาซื้อบ้านได้ ทำให้การขอสินเชื่อบ้านกับธนาคารหรือสถาบันการเงิน เป็นวิธีที่ได้รับความนิยมมากที่สุด เพราะสามารถผ่อนชำระได้นานเป็นสิบปี แต่แน่นอนว่าเมื่อมีการขอสินเชื่อ สิ่งที่ตามมาก็คือ อัตราดอกเบี้ย ซึ่งแม้ว่าธนาคารหลาย ๆ แห่งจะมีการกำหนดโปรโมชันดอกเบี้ยแบบคงที่เอาไว้ แต่ก็มักจะให้ในช่วง 3 ปีแรกเท่านั้น ทำให้ผู้ที่ขอสินเชื่อหลาย ๆ คนต้อง “Refinance” กับธนาคารใหม่ หรือ “Retention” กับธนาคารเดิม เพื่อให้ดอกเบี้ยลดลง

เมื่ออ่านมาถึงตรงนี้เชื่อว่าน่าจะมียังไม่คุ้นเคยกับคำว่า Retention และสงสัยว่าคำนี้หมายถึงอะไร แตกต่างจากการ Refinance ยังไงบ้าง แต่ไม่ต้องกังวลไป เพราะในบทความนี้ CP LAND ได้รวบรวมข้อมูลมาแบ่งปันให้คุณแล้ว ใครไม่อยากพลาดข้อมูลดี ๆ เกี่ยวกับการลดอัตราดอกเบี้ยสินเชื่อบ้านต้องห้ามพลาด!

Refinance คืออะไร

Refinance คือการยื่นกู้สินเชื่อบ้านกับธนาคารแห่งใหม่ เพื่อให้ได้อัตราดอกเบี้ยที่ต่ำลง ซึ่งจะช่วยให้สามารถผ่อนบ้านหมดได้ไวขึ้น และมียอดผ่อนต่อเดือนลดน้อยลง แต่การรีไฟแนนซ์จะมีค่าใช้จ่าย หรือค่าธรรมเนียมอื่น ๆ ที่อาจเกิดขึ้นระหว่างดำเนินการได้ เช่น

- ค่าจดจำนองใหม่

- ค่าอาการแสตมป์

- ค่าประเมินหลักทรัพย์

Retention คืออะไร

Retention หรือการขอเปลี่ยนอัตราดอกเบี้ยเงินกู้กับธนาคารเดิม เมื่อผ่อนบ้านในอัตราดอกเบี้ยคงที่จนครบ 3 ปีแล้ว ซึ่งผู้กู้สามารถยื่นเรื่องกับธนาคารเดิมเพื่อขอต่อรองอัตราดอกเบี้ยที่ต่ำลงได้เลย โดยไม่ต้องยื่นขอสินเชื่อใหม่ ดังนั้น ผู้กู้จึงไม่ต้องมีภาระในการจัดเตรียมเอกสาร และใช้เวลาทำไม่นาน รวมถึงการพิจารณาอนุมัติก็จะง่ายและรวดเร็วเช่นกัน

ขั้นตอนการ Retention บ้านต้องทำยังไง

หลังจากที่คุณผ่อนบ้านในอัตราดอกเบี้ยคงที่จนครบ 3 ปีแล้ว และต้องการ Retention เนื่องจากอัตราดอกเบี้ยที่แพงขึ้นกว่าเดิม สามารถทำได้ไม่ยาก และไม่ต้องเตรียมเอกสารให้วุ่นวาย โดยมีขั้นตอนดังนี้

- เตรียมเอกสารสำคัญบางรายการ ตามที่ธนาคารกำหนด ได้แก่ สัญญาเงินกู้ ทะเบียนบ้าน สำเนาบัตรประชาชน

- ทำเรื่องเจรจาต่อรองอัตราดอกเบี้ยเงินกู้กับธนาคารหรือสถาบันการเงินที่ผ่อนชำระค่าสินเชื่ออยู่

- รอผลการพิจารณาอนุมัติ ซึ่งโดยส่วนมากมักจะใช้เวลาไม่นาน และเมื่อได้รับการอนุมัติแล้ว คุณอาจจะต้องมีการจ่ายค่าธรรมเนียมเล็กน้อย ประมาณ 1-2% ของวงเงินกู้

เอกสารที่ใช้ในการ Retention มีอะไรบ้าง?

อย่างที่กล่าวไปข้างต้นว่า การ Retention ไม่ต้องเตรียมเอกสารเยอะ เนื่องจากเป็นการขอลดอัตราดอกเบี้ยกับธนาคารเดิม ที่มีเอกสารและข้อมูลต่าง ๆ รวมถึงประวัติการผ่อนชำระในแต่ละเดือนอยู่แล้ว ทำให้การ Retention จึงใช้เอกสารเพียงแค่ 3 อย่างเท่านั้น ได้แก่

- สัญญาเงินกู้ หรือสัญญาในการกู้เงินซื้อบ้านกับธนาคารนั้น ๆ

- ทะเบียนบ้านและสำเนาทะเบียนบ้านของผู้กู้

- บัตรประชาชนและสำเนาบัตรประชาชนของผู้กู้

Retention บ้านรออนุมัตินานไหม?

ระยะเวลาในการอนุมัติ นับว่าเป็นจุดเด่นของการ Retention เลยก็ว่าได้ เนื่องจากการพิจารณาอนุมัติส่วนใหญ่ มักจะใช้เวลานานไม่นาน ขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร โดยหลังจากยื่นเอกสารต่าง ๆ แล้ว ธนาคารบางแห่งอาจใช้เวลาประมาณ 7 วันทำการเท่านั้น ก็สามารถทราบผลได้แล้ว

สามารถ Retention ได้สูงสุดกี่ครั้ง?

หากผู้กู้มีประวัติการชำระหนี้ที่ดี ไม่เคยชำระล่าช้า หรือผิดชำระหนี้ ธนาคารอาจพิจารณาให้คุณสามารถ Retention ได้ทุก ๆ 3 ปีเลยทีเดียว แต่ในบางกรณีหากมีวงเงินเหลือต่ำกว่า 1,000,000 บาท ธนาคารก็อาจจะไม่พิจารณาให้คุณ Retention ดังนั้น จึงควรสอบถามรายละเอียดและเงื่อนไขจากธนาคารที่คุณขอสินเชื่อจะดีที่สุด

Refinance VS Retention เลือกแบบไหนดีกว่ากัน?

การ Refinance และการ Retention เป็นวิธีที่จะช่วยลดดอกเบี้ยสินเชื่อบ้านได้เหมือนกัน ซึ่งการพิจารณาและเลือกว่าแบบไหนที่คุ้มค่า รวมถึงเหมาะสมกับคุณที่สุดนั้น จะต้องพิจารณาจากวงเงินกู้ และความต้องการของผู้กู้เอง ในส่วนของการรีไฟแนนซ์ อาจจะเหมาะกับคนที่มียอดผ่อนชำระหนึ่งล้านบาทขึ้นไป หรือมีแผนอยากจะรีโนเวท ซ่อมแซมบ้าน ส่วนการรีเทนชั่น อาจจะเหมาะกับผู้ที่มีผ่อนมานานหลายปีจนใกล้จะหมด หรือผู้ที่ไม่อยากเสียเวลาไปกับความยุ่งยากในการเปลี่ยนสินเชื่อไปธนาคารใหม่

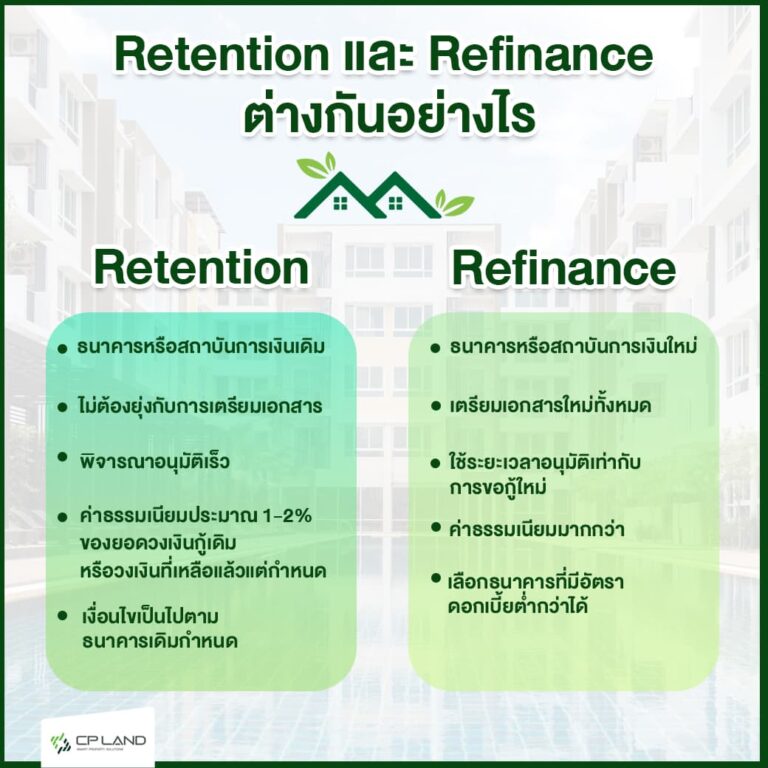

Retention และ Refinance ต่างกันอย่างไร

อ่านมาถึงตรงนี้ หลาย ๆ คนก็น่าจะเห็นความแตกต่างของ Retention และ Refinance กันไปพอสมควรแล้ว แต่เพื่อให้เห็นภาพมากขึ้น CP LAND จึงได้รวบรวมข้อมูลและนำมาเปรียบเทียบไว้ในส่วนนี้ โดยความแตกต่างของ Retention และ Refinance มีดังนี้

Retention

- เป็นการขอลดอัตราดอกเบี้ยบ้านกับธนาคารหรือสถาบันการเงินเดิม

- ไม่ต้องยุ่งกับการเตรียมเอกสาร พิจารณาอนุมัติเร็ว

- ค่าธรรมเนียมประมาณ 1-2% ของยอดวงเงินกู้เดิม หรือวงเงินที่เหลือแล้วแต่กำหนด

- เงื่อนไขเป็นไปตามธนาคารเดิมกำหนด

Refinance

- เป็นการขอลดอัตราดอกเบี้ยบ้านกับธนาคารหรือสถาบันการเงินใหม่

- เตรียมเอกสารใหม่ทั้งหมด

- ใช้ระยะเวลาอนุมัติเท่ากับการขอกู้ใหม่

- ค่าธรรมเนียมมากกว่า

- เลือกธนาคารที่มีอัตราดอกเบี้ยต่ำกว่าได้

สรุปบทความ

และทั้งหมดนี้ก็คือข้อมูลเกี่ยว Retention และ Refinance ที่ CP LAND รวบรวมมาแนะนำให้กับคุณ ซึ่งข้อมูลเหล่านี้น่าจะช่วยให้คุณสามารถตัดสินใจได้ง่ายขึ้นว่า จะเลือกลดอัตราดอกเบี้ยบ้านด้วยวิธีไหนถึงจะเหมาะสมที่สุด ทั้งนี้ ก็อย่าลืมศึกษาข้อมูลและเงื่อนไขการ Retention และ Refinance ของแต่ละธนาคารให้ดีก่อนเสมอ เพื่อให้คุณสามารถดำเนินการได้อย่างราบรื่น

สุดท้ายนี้หากคุณกำลังมองหาโครงการบ้านน่าอยู่ ทั้งในกรุงเทพและต่างจังหวัด ที่มีการจัดสรรพื้นที่ทั้งภายในและภายนอกบ้านไว้อย่างเป็นสัดส่วน พร้อมสิ่งอำนวยความสะดวกที่ครบครัน ตอบโจทย์ทุกอยู่อาศัย CP LAND ก็มีโครงการบ้านคุณภาพดีบนทำเลศักยภาพให้คุณเลือกหลากหลายโครงการ พร้อมบริการคำนวณขอสินเชื่อบ้านและคอนโดเบื้องต้น และสำหรับผู้ที่ต้องการเข้าเยี่ยมชมโครงการ หรือสอบถามข้อมูลเพิ่มเติม สามารถติดต่อได้ผ่านช่องทางดังนี้

- Tel: 02 088 0999

- E-Mail: Cplandofficial@gmail.com

- Line: @cpland